悩みますよね。

手元に投資できる資金があって

一括投資するべきか

積み立て投資するべきか

この場で答えるならば

積立投資ですね!

理由はちゃんとあります。

こういうことで悩むということは

投資の経験が浅い

ということだと思います。

そのうえで積立投資をおすすめします。

ぼくなら一括投資ですけど。

矛盾していると感じますよね?

詳しく書いていきますね。

一括投資するならば安くなったところで

買いたいですよね。

しかし、ここで冷静になりましょう。

まず、相場は読めません。

残念ながらぼくにも読めません。

ですが、これが普通なんです。

ご存じかもしれませんが

アクティブファンドは

インデックスファンドに勝てない

全部が全部じゃないんですけどね。

何が言いたいかというと

アクティブファンドというのは

投資会社においてお金をもらっている

プロが運用するファンドです。

ファンドマネージャーという人たちですね。

アクティブファンドは

インデックスファンドに勝てない

ということは

プロですら相場は読めない

ということなんです。

相場が読めるとすれば

一部の天才と呼ばれる人たちだけ

ノーベル経済学賞をもらった学者が作った

ファンドですら失敗に終わっています。

じゃあどうするの?

不安になりますよね。

考え方を変えるんです。

長期のインデックス投資をやっていく上で

大事なことは

再現性です。

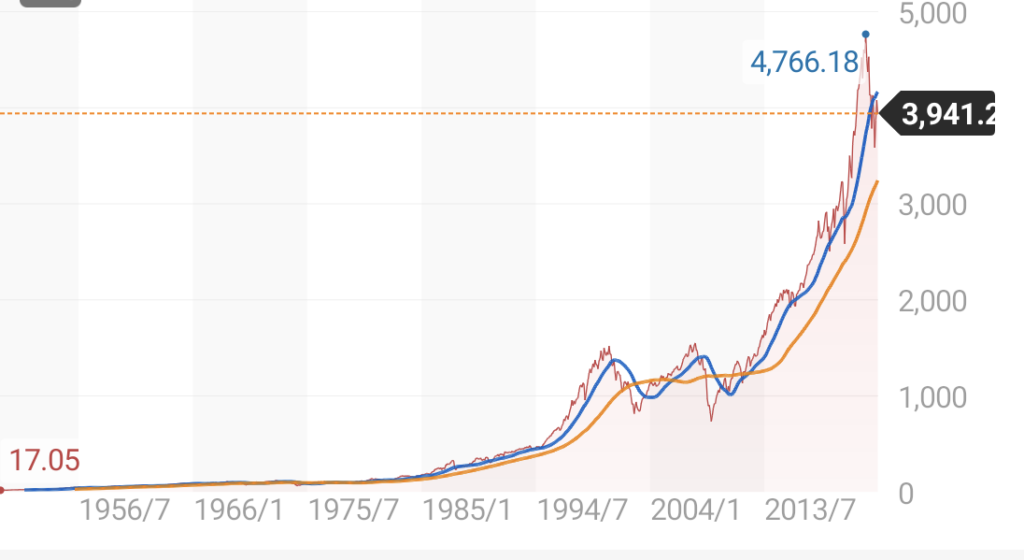

S&P500などの指数は

長く運用されているだけあって

いろんな分析がなされています。

そのなかで注目するのが

S&P500などの指数に連動するファンドを

15年持ち続けた場合

損をする可能性が

”0%”なんです。

もちろん未来のことはわかりませんが

長期のインデックス投資は

この再現性を担保にするんです。

それを踏まえて

一括投資のメリット/デメリット

積み立て投資のメリット/デメリット

見ていきましょう。

一括投資というのは一回で予算全ての

取引を行うということです。

これは投資のタイミングによって

大きな利益が出たり

大きな損失が出たり

投資スタート直後に

大きく値下がりすると

経験の浅い方なんかは夜も眠れない

なんて状態になりかねません。

しかし、メリットもあります。

物理的に投資期間が長くなるので

複利の力で資金が大きく育ちます。

特に右肩上がりの相場では有利ですね。

積み立て投資は

定期的に一定金額ずつ投資してくことです。

これによっていつ投資を始めたかに関係なく

損益の波が小さくなります。

なので、経験の浅い方は精神的に楽なんです。

投資のタイミングが分散されるので

短期間で大きな利益は出ませんが

大きな損益もでにくいというわけですね。

上下する相場で有利になります。

しかし一定金額でしか投資しないので

手元にあるお金は利益を生みません。

そういった意味では

機会損失していると言えますね。

ここまで読まれた方は

少し迷いが出てきたと思います。

しかしぼくはやはり経験の浅い方には

積み立て投資をおすすめします。

そうは言っても得をしたい。

そうですよね。

ぼくだってそうです。

なので、最初にぼくなら一括投資と言いました。

考え方としては

まず、ぼくはインデックス投資家です。

相場は読めません。

しかし現金のまま持っておくのは

機会損失につながります。

合理的に考えるなら一括投資。

しかし、下振れリスクを押さえたい。

暴落が怖い。

こう考えればドルコスト平均法で

積み立てたほうが無難です。

ただ、いかにリスクを抑えた

ドルコスト平均法とはいえ弱点があります。

それは

すべてのお金を投資してしまえば

そこからのリスクは一括投資と同じです。

投資期間が終わればリスクは同じなのに

そこに至るまでのリターンが違ってきます。

そう考えると一括投資でリターンを期待するか

積み立て投資で時間的リスク回避をするか

そんな考えが成り立ってきます。

ドルコスト平均法というのは

投資対象が値下がりしたときの

「気休め」をあらかじめ提供している

投資方法

そういう意見もあります。

2008年以降、14年間でS&P500が

マイナスになった年は

2022年を含めて2度しかありません。

プラスとなった期間は86%なんです。

つまり、余剰資金があり、

ドルコスト平均法を採用するということは

市場が下落しても痛みを

軽減してくれるということに賭けている。

そう捉えることができます。

こうも言えます。

ドルコスト平均法で投資するということは

市場のタイミングをうまく捉えたいという

あいまいな相場観が入ってしまっている

ということなんです。

先に述べたように

相場は誰にも読めません。

しかし、分割投資を選択するということは

これから株価が下がる。

そうやって相場を読んでいる

ということにもつながります。

しかし、株価が高い時には少なく買い、

株価が安い時には多く株を買える

ドルコスト平均法は

結果的に市場の平均株価よりも

購入単価が低くなります。

なので決してドルコスト平均法を否定しません。

というか、現状、ぼくはドルコスト平均法で

投資しています。

それは生活防衛資金以外は

投資してしまっているから。

大事なのは相場に居続けること。

話がブレているようにも感じるかもしれませんが

いろいろな角度から考えてもらいたかったんです。

こうやって考え、自分の投資スタイルを

確立していくんです。

話を最初に戻しますが、

積み立て投資を勧めるのは

投資開始直後に暴落を食らうと

みんな投資をやめてしまうんですね。

それに投資したり、やっぱりやめたり

そういう規律のない投資は

統計上うまくいっていません。

確率論でいけば一括投資のほうが

儲かりやすいです。

あくまで過去のデータ上ですが

しかし、投資は継続なんです。

経験が浅いからこそ積み立て投資で

心を鍛えていってください。

S&P500ですら、2年連続での

下落を経験しています。

2022年は下落の年でした。

しかし、上記の通り

過去14年間を見るとプラスになった期間は86%

未来は誰にも読めませんが

インデックス投資は再現性ですよ。

ぼくの信念はこうです。

「どうせうまくいく」

最後まで読んでいただいて

ありがとうございます。

ぼくのTwitterでは資産形成に関する

つぶやきを毎日更新中です!

公式LINEでも

・SNS以上に踏み込んだ情報

・公式LINEでしか見られない内容

なんかを発信しています!

まだ登録されていない方は

コメント