今回はレバレッジ型ファンドについて

その秘密を解説していきたいと思います。

レバレッジ型ファンドというのは

少ない投資資金で

大きな利益を期待できる。

そう聞くと気になりますよね。

確かに1年で2倍、3倍!

なんてこともあります。

証券会社の買付ランキングにも入っていますし

ツイッターなんかでも

発信している人を見かけます。

そんな人気のレバレッジ型ETFですが

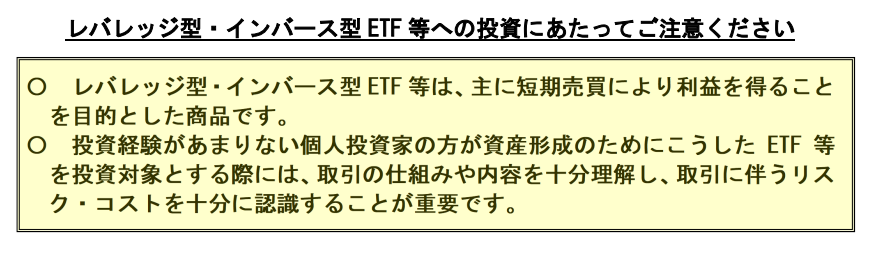

金融庁が

こんなものを出しています。

かみ砕いて説明すると

・長期投資に向くファンドじゃありません。

・初心者が手を出すとやけどするよ?

金融庁がわざわざ注意を促しています。

怪しくなってきましたね。

ちゃんと理解していればいいんじゃない?

そう思いますか?

では、中身を見ていきますね。

まず、レバレッジ型ETFというのは

レバレッジ型指標に連動する運用を

目指したファンド

レバレッジ型指標は

元の指標の日々の変動率に一定の

倍数を乗じて算出される指標

指標というのは

日経平均とか、

S&P500とかですね。

つまりレバレッジ型ETFというのは

日々の値動きが

日経平均の2倍とかS&P500の3倍とか

元の指標の〇倍になるように運用する。

というETFなんです。

例えば、NF日経レバレッジETFというのは

日経が10%上がったら、ETFは20%上がる

こういう運用を目指すETFなんです。

例を挙げると

TECL

テクノロジー・セレクト・セクター指数の3倍の値動きを目指すファンド

SPXL

S&P500の3倍の値動きを目指すファンド

SOXL

フィラデルフィア・セミコンダクターズ・インデックスの

3倍の値動きを目指すファンド

さて、これからが注意です。

注意①〇倍の動きになる

レバレッジ型ETFは

日々の動きで2倍、3倍を目指しています。

中長期で2倍3倍を

目指しているのではありません。

つまり、2倍3倍になるのはその日だけ

2日以上持つとズレが出てきます。

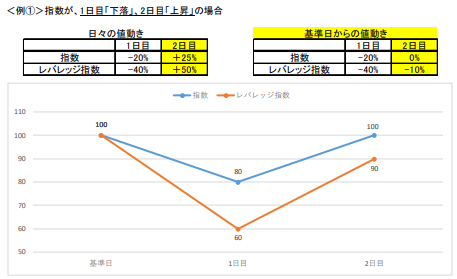

金融庁のレポート

を見てみましょう。

レバレッジ2倍のファンドを買ったとします。

1日目、指数が-20%なんで

ETFが-40%していますね。

2日目、指数が+25%なんで

ETFが+50%します。

結果は上図の通り

ETFは1日目40%下げたけど、

2日目50%上げたのに

元の株価にすら届いていません。

元本が小さくなってしまった分、

もっと稼がないと元の価格に戻らないんです。

これが投資で損をしては

いけない理由でもあります。

このように指数は元の価格に戻ったけど

損益は元に戻らない。

そんなことが実際に起こるんです。

これはあくまで例なので中長期でも

2倍になったりすることもあります。

右肩上がりの相場か、

上げ下げのあるボックス相場か

これによって差が生まれてくるんです。

注意②長期取引

米国市場は長期で見れば右肩上がり

ぼくたちが長期投資するのは

15年、20年で投資すれば

プラス収益が得られるという再現性。

なので相場が右肩上がりであるなら

それにレバレッジをかければ…

そういう考えも出ますよね。

思い出してください。

レバレッジ型ファンドは

基本的に短期取引のための商品です。

金融庁も明記しています。

理由は長期で2倍、3倍になるように

設計された商品ではない。

右肩上がりとは言っても、

それは上げ下げを繰り返しながらの

右肩上がりなんです。

長期の経済停滞や、

大きな下げが連続で来ると

大きく財産を毀損します。

なので、個人投資家が長期で

レバレッジ型ファンドを扱うのは

想定外と言えるかもしれません。

ただいつの世も想定外というのは起こるもので

しれっと初心者がこれで勝ったり

ということがあります。

勧めているわけではありませんよ。

長期投資に向いていないというだけで

必ず損するわけではないということです。

金融庁も

「やるなら設計をよく理解して注意してね」

と、そう言っているだけです。

注意③少ない資金を効率よく増やせる?

1億円を5%で運用すれば500万円ですが、

100万円を5%で運用しても5万円です。

資産運用はお金持ちが有利なんです。

レバレッジをかければ

資金の少なさをカバーできます。

しかし、レバレッジ型ファンドは

上級者向け商品なんです。

それは商品設計が複雑で値動きが

激しすぎるからです。

なのでやるかどうか個人の

センス、リスクの考えかたによります。

ただ言えることは破産する人には

このセンスがないということです。

何がわかっていて何がわからないのか、

結局わからないまま大金を失うんです。

注意④ETFだから低コスト?

一般的にETFはコストが安い。

投資信託と比べると

ETF平均0.36%、投資信託平均1.12%

基本的にETFは投資家保護の

仕組みがしっかりしていて

リアルタイムで株価が確認できたり、

少額で分散投資できたりと

庶民の資産形成の見方なんです。

ところがレバレッジ型ETFは

高コストのものが多いんです。

日経平均連動レバレッジで見ると

通常の指数ETF

iシェアーズ・コア日経225ETF

0.105%

2倍レバETF

NEXT FUNDS日経平均レバレッジ・インデックス連動型上場投信

0.88%

0.775%はちょっとの差で

切り捨てるわけにはいきません。

レバレッジ型ETFというのは、

複雑な運用手法ゆえコストがかかります。

普通のETFとは

分けて考えなければなりませんね。

ここまで見てきてぼくが投資対象として

勧めるかと問われれば

NO!

高度な知識を有していて自信があるという人は

今、この記事を読んでいないと思います。

もちろん、やるかどうかは個人の自由です。

人によっては良くわからないけどお金が増えた!

なんて人もいるかもしれません。

ぼくは資産形成するには

長く投資の世界にいることが

大切だと思っています。

運よく儲けたけど同じようにやったら

大損なんてことはざらにあります。

最後まで読んでいただいて

ありがとうございます。

公式LINEでは

・SNS以上に踏み込んだ情報

・公式LINEでしか見られない内容

なんかを発信しています!

コメント