遺族年金①で

遺族年金の大枠を押さえて

もらいましたので

これを踏まえて

例を挙げます。

3人家族(夫、妻、子)で

年収約400万円の会社員の夫が

亡くなった場合

遺族年金の受給額は

子供がいる間は月額約13万円

子供が大人になったら月額約9.5万円

ざっくりこんな感じですね。

これで生きていくのは厳しいですよね。

なので遺された家族の人生設計を考えます。

住居は持ち家か賃貸か

遺された人の人的資本はいくらか

民間生命保険をいくらにすべきか

住居は持ち家か賃貸か

持ち家の場合、住宅ローンを組むときに

団体信用生命保険に加入しているはずです。

これに加入しておくと住宅ローンの

契約者が亡くなった場合

残りのローンがゼロになります。

持ち家プラス遺族年金

かなりのアドバンテージになりますよね。

遺された人の人的資本はいくらか

遺された人が月にいくら稼げるかですね。

実は遺族は税制面でかなり優遇されます。

遺族年金は全額非課税なので

所得税、住民税など一切課税されません。

寡婦控除は27万円

子のいない未亡人は27万円までは

稼いでも非課税なんです。

ひとり親控除は35万円

子のいるひとり親は35万円まで

稼いでも非課税。

これらをフル活用した

例を挙げます。

夫を亡くした妻が

年間約320万円の手取り収入があるのに

一切税金が掛からないという話

「控除」をフル活用している例です。

基礎控除、48万円

家内労働者の必要経費の特例、55万円

青色申告特別控除、65万円

寡婦控除、27万円

合計195万円

この金額までなら稼いでも

税金が掛かりません。

所得がゼロなので

社会保険料もかかりません。

ちなみに家内労働者等の必要経費の特例は

一定の条件を満たす内職者等に対して

55万円の控除を認める特例です。

青色申告特別控除は

事業所得から65万円控除できます。

家内労働者等の必要経費の特例と

一緒に使えます。

この方は内職とスモールビジネスで

年間約195万円の収入を得て

年間約120万円強の遺族年金があります。

合わせると手取り320万円

サラリーマンの額面年収400万円と

同等レベルの金額です。

さらに持ち家で家賃もかかりません。

普通に暮らすなら余裕すらありますよね。

税制を知っていて

稼ぐスキルを持っていれば

子供と離れず家の中だけでも

しっかり生きていけるということです。

もちろん会社で働くのもありですが

こういう生き方もできるということを

子供のために知っておくのもいいと思います。

民間生命保険をいくらにすべきか

持ち家かどうか

遺された家族の人的資本はどれくらいか

これらを踏まえて

民間保険をいくらプラスするか

考えていくわけです。

これはあくまで個人の考えですが

遺された家族が今より贅沢な暮らしをする。

これは考えないほうがいいと思います。

教育費は最優先で確保すべきですが

ある程度仕事をする前提で

計算したほうがいいです。

大きなお金はかえって遺された家族の

人生を狂わせるリスクがあります。

あくまで家族が生きていく上で

必要なお金を遺すようにしましょう。

宝くじが当たった人や

元プロスポーツ選手に

破産する人が多いのはよく聞きますよね。

家族にはお金もそうですが

生きていく知恵も残してあげましょう。

自営業者、フリーランスであれば

厚めの生命保険が必要です。

国民年金だけだと

遺族厚生年金がありません。

遺族厚生年金であれば

一生涯もらえる終身保険で

ミニマムでも年額40~50万円あります。

40~60歳の子のいない妻にも

中高齢寡婦加算が年額約60万円。

つまり自営業者は年額約100万円相当の

保障を民間生命保険でつけて、ようやく

会社員と同じレベルの保障なんです。

終身保険ならば掛け捨てで入りましょう。

少ないコストで大きな保障を得られます。

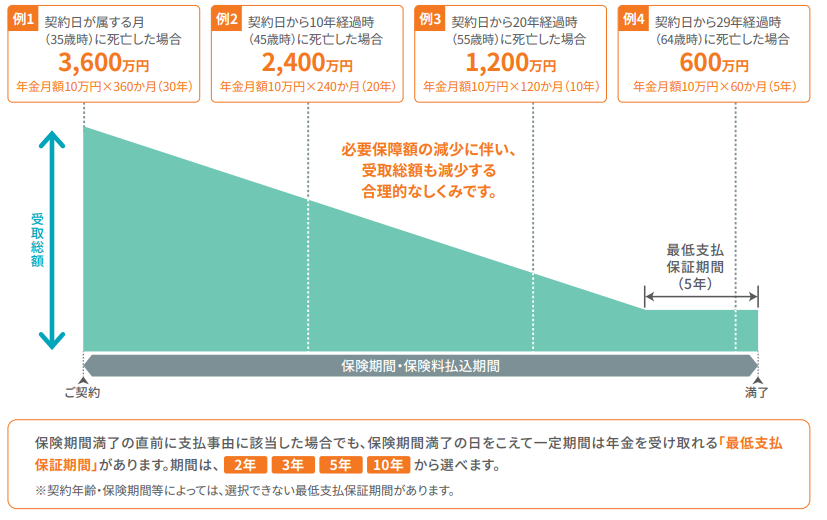

必要な保証額は減っていくのが普通です。

補足すると

生命保険は人的資本のロスに備えるものです、

これから30年働く人と10年働く人

かける保険金額が違って当然ですよね。

定年までに稼げる総額は減っていきます。

なので生命保険金額も

減らしていくのが合理的です。

自分の人的資本が減っていくのに

終身で保険を掛ける必要は薄いといえます。

収入保障保険であれば、基本的に

月額〇万円といった形で支給されます。

保険金額は歳を重ねるごとに減っていきます。

その分、保険料は安くなります。

こういうイメージです。

保険金額は減っていくのが合理的

その考えに沿っていますよね。

子供の進学費のために一時金1千万円

月額10万円を遺族年金に上乗せする

こうやって分けて考えるのもありです。

おすすめの保険に関しても

記事を書いています。

参考にしてみてください。

最後まで読んでいただいて

ありがとうございます。

私のTwitterでは資産形成に関する

つぶやきを毎日更新中です!

公式LINEでも

・SNS以上に踏み込んだ情報

・公式LINEでしか見られない内容

なんかを発信しています!

まだ登録されていない方は

コメント